Os puede sonar raro, pero históricamente no lo ha sido.

El error que la gente comete cuando comenta algo como "compré mi casa en 1987 por 230.000 euros y ahora su valor es de un millón", pensando que un beneficio de 770.000 euros es algo increíble.

Si calculamos el crecimiento durante ese lapso de tiempo, las cifras arrojan un crecimiento porcentual anual del 5.39%, mientras que el índice americano Standard & Poor´s creció casi el doble: un 10.45%.

Si tenemos en cuenta que hablamos de beneficios brutos, la cosa pinta incluso peor. Teniendo en cuenta la inflación ("el ladrón silencioso"), la inversión inmobiliaria arroja unos números incluso peores.

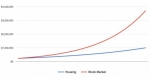

Desde 1890 a 2012, el retorno de la inversión ajustada a la inflación fue del 0.17%. Lo que implica que si compramos una vivienda por 5.000€ en 1980, su precio en 2012, en euros constantes, sería de sólo 6.150€.

Durante el mismo periodo de tiempo, la bolsa arrojó un beneficio ajustado a la inflación del 6.27% anual. Por lo que una inversión basada en el interés compuesto de 5.000€, valdría en el 2012 más de 8 millones.

Si dejamos a un lado los fríos números. La vivienda aporta una serie de beneficios que son difícilmente cuantificables en es aspecto económico. La mera posesión de un bien raíz es algo muy a tener en cuenta en épocas de inestabilidad financiera. Por otra parte, muchas familias deciden destinar parte de sus ahorros a la vivienda para no tener que preocuparse por encontrar un espacio habitacional durante su jubilación.